News

EMAIL

najahudin@yahoo.com

CALL NOW

+60129319696

Day: May 4, 2020

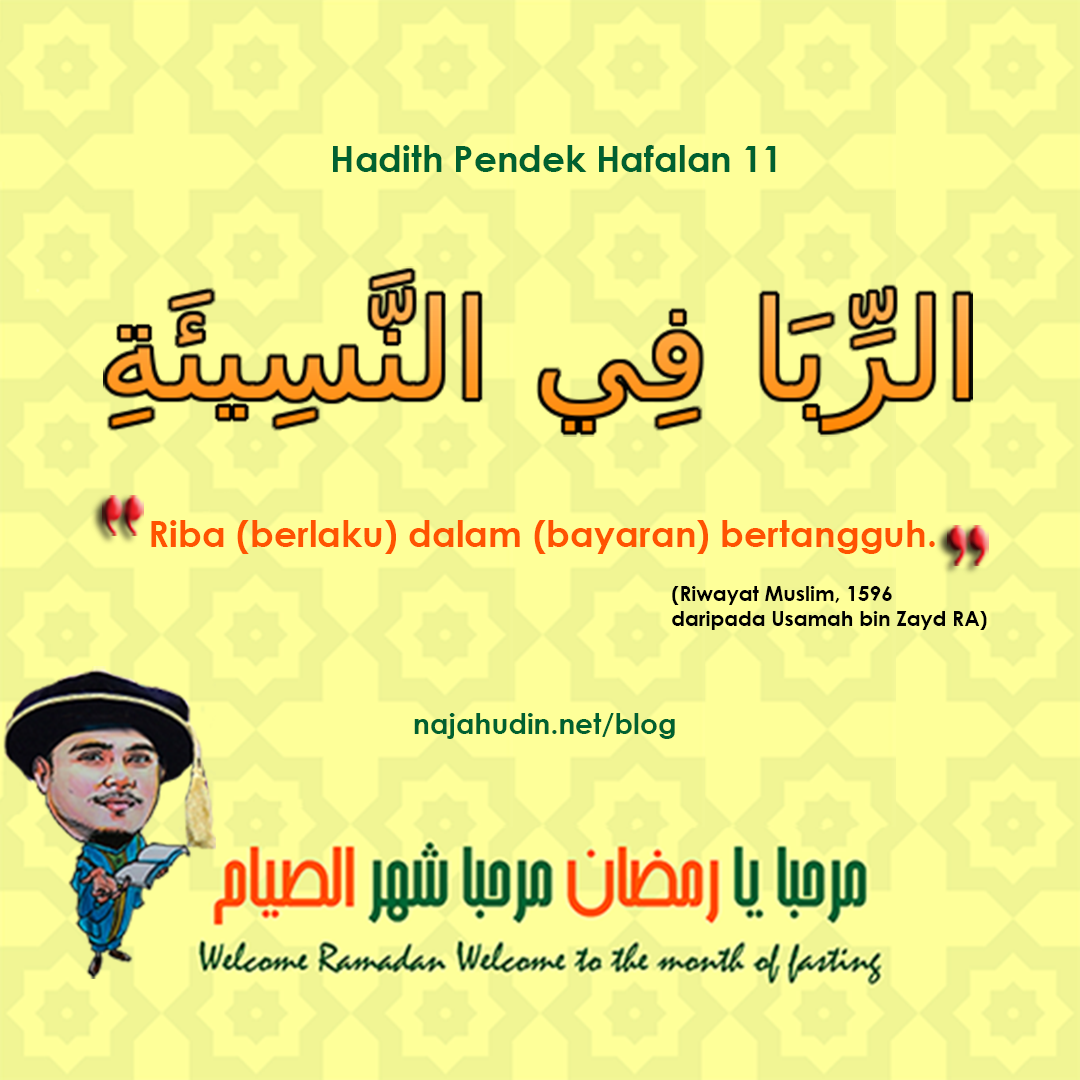

Hadith 11. Riba Berlaku Bila Tangguh

الرِّبَا فِي النَّسِيئَةِ

“Riba (berlaku) dalam (bayaran) bertangguh.”

1. Hadith riwayat Muslim no. 1596 daripada Usamah bin Zayd RA. Riba adalah lebihan atau pertambahan terhadap transaksi barangan ribawi (al-buyu’) atau hutang (al-duyun) melibatkan pertambahan kuantiti (berat/jumlah) atau penangguhan tempoh. Ini berlaku dalam dua keadaan: iaitu (i) Pertambahan daripada pertukaran atau jual beli dua barangan ribawi kerana kuantiti berat yang tak sama serta pertukaran dilakukan secara bertangguh; dan (ii) Pertambahan daripada bayaran balik hutang kerana faedah (interest) daripada jumlah pinjaman pokok serta faedah daripada penangguhan tempoh bayaran. Hadith ini mengkhususkan tentang al-nasi’ah, iaitu pertambahan disebabkan penangguhan pertukaran barangan ribawi (iaitu riba al-nasa’) atau penangguhan tempoh bayaran balik hutang (iaitu riba al-jahiliyah). Sebagai contoh, jual beli emas 999 (transaksi wang dengan emas) dengan bayaran ansuran atau faedah yang dikenakan kerana dipanjangkan tempoh bayaran balik sesuatu hutang. Ijma’ ulama menyebutkan riba adalah haram dan berdosa besar. Allah SWT menghalalkan jual beli dan mengharamkan riba (al-Baqarah, 275). Malah, pemakan riba diisytiharkan berperang dengan Allah SWT dan Rasul-Nya (al-Baqarah, 278).

2. Hadith ini mengajak umat Islam untuk terlibat dengan sistem kontrak Islam dan menjauhi najis riba walaupun saki-baki yang sedikit. Riba kontemporari wujud dalam pelbagai urusniaga konvensional seperti hutang kad kredit, deposit tetap, insurans, pajak gadai, online forex, simpanan dan sebagainya. Namun, kita di Malaysia beruntung kerana mempunyai sistem ekonomi, kewangan dan perbankan Islam yang kukuh. Sistem kontrak berasaskan riba digantikan dengan kontrak Islam berasaskan transaksi sewa beli, kedermaan, perkongsian dan jaminan. Justeru, kita wajib memilih instrumen berasaskan Islam lantas tiada alasan untuk ‘beriman’ dengan sistem konvensional yang berasaskan faedah riba. Kemudahan simpanan, pembiayaan, pelaburan, risiko takaful, pasaran modal, wang, ekuiti dan pelbagai fasiliti sudah banyak yang patuh syariah. Produk pembiayaan kewangan peribadi, kenderaan atau perumahan pula ditawarkan di hampir keseluruhan institusi kewangan. Terpulanglah kepada kita untuk memilih yang terbaik untuk dunia dan akhirat. Tepuk dada, tanya iman kita!.

Ulang teks hadith 40 kali, anda mampu menghafalnya!

Dr. Najahudin Lateh

11 Ramadhan 1441